今天,就来聊聊连锁药店这么生意。

上一篇文章写的是零售超市,其实,连锁药店其本质上也与零售超市没有太大区别,只不过药店卖的是药、而且监管较为严格、需要许可制,而超市卖的是生鲜、快消品等。

一、零售药店投资逻辑:集中度提升

我们都知道,医药行业出了不少大牛股,因为医药也属于大消费,也是牛股聚集地,例如恒瑞、爱尔眼科、片仔癀等等。未来这个行业肯定还会出大牛股,然而,由于医药行业专业性比较强,一般人很难理解这个行业,受政策影响还很大。所以,想学习更多,不妨多关注公众号内容!

那么,我为何没有过多地关注仿制药或创新药领域?原因在于随着国内诸如集采、一致性评价、分级诊疗、医保控费等医改政策的不断推进,最终导致的结果就是:降低药品零售价,尤其是仿制药,因为医保局支付没钱、支付压力大,只能向中间环节动手,所以,医保局就成了最大的采购方,话语权很强势,这就导致行业拼杀激烈,最终比拼的是看谁的成本控制能力强,这样的话,整个行业的商业价值就大打折扣了。

相对而言,集采降价后虽然也会传导至连锁药店,但由于药房没有直接参与集采,影响还是有限的。因为从产业链角度来看,受集采政策影响后,上游的医药工业企业销售药品(尤其是未中标药企),会从从以往的医院端转向连锁药店。换言之,上游供给多了,那么作为下游的连锁药店选择就会更多,则话语权也会更强。另外,倘若上游医药工业企业想对连锁药店提价,那也是很难的,毕竟降药价是政策的基调。

对于连锁药店的行业生命周期,个人判断是,当前处于成熟期的早期阶段。因为在这个阶段,行业的增长速度毕竟稳健,在行业竞争中能活下来的少数连锁品牌,可以垄断行业大多数市场份额,同时彼此势均力敌,新进入者还是比较难打入。

值得注意的是,新进入者难打入进来,不代表行业竞争环境就很好,因为连锁药店行业同质化比较严重。

例如,根据国家药监局的数据,截至2018年11月,全国零售药店总数达到48.9万家,其中连锁药店25.5万家,单体药店23.4万家,全国药店的连锁率由17年的50.44%提升至52.15%,综合竞争力百强连锁企业的市场占有率为42.9%。其中,四大上市连锁药店益丰药房、一心堂、大参林、老百姓18年加起来也才1.7万家、19年为2万家门店多点,即使再加上非上市连锁药店,占比也很低,所以行业集中度很低。再如,一些实力较强的又没上市的药店,例如漱玉平民、新兴大药房、众友、立健等,以及阿里健康、高瓴资本等都虎视眈眈涉及药店行业。

一句话,药店行业竞争仍然很激烈,处于跑马圈地的阶段,集中度很低,那集中度有多低呢?看个数据,2018年中国零售药店行业CR10药店占比约为22%,CR20大药店约为30%,而美国药店CR3市占率就超过75%,所以,未来集中度提升空间巨大,龙头公司的份额存在持续提升的空间,成长性强。

也正是由于这个特点,使得药店企业谁占领市场,谁就能成为市场主导者。所以说,谁跑的快,谁就是赢家,而跑的快的表现就是扩张、不断并购,在“快”的同时、稳健也更加重要!

二、收入占比及增速

看下图,益丰药房2019年的收入增长达到了将近50%,近年来领先于其余三家药店企业,处于第一梯队。而老百姓和大参林增速则处于20-25%上下徘徊,尤其是大参林,2019年收入增速创了近年的新高。而一心堂则表现相对逊色,近年增速放缓较严重。

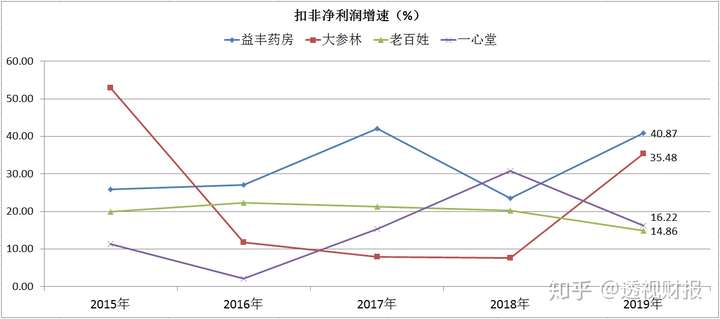

从扣非净利润增长来看,除了老百姓常年稳定在20%(2019年仅为15%)以外,其余三家企业的增速波动都较大。其中,益丰药房和大参林2019年扣非净利润增分别达到了40.9%、35.5%,远高于一心堂的16%和老百姓的14.9%。

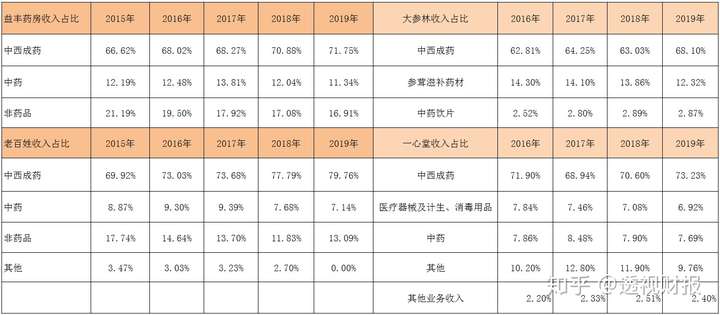

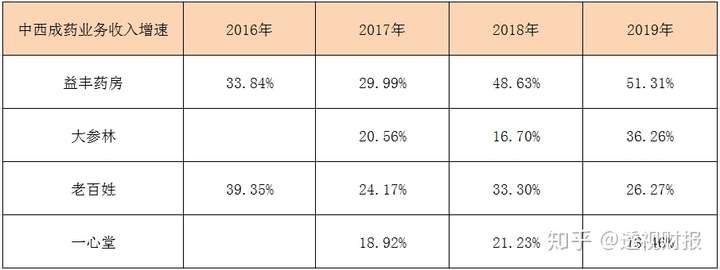

如果再把这几家企业的收入结构拆分来看可知,四家上市连锁药店企业的中西成药业务占比收入都在70-80%,所以,看下表就看得出来,益丰药房的这块业务近年来增长很高,19年达到了51%。老百姓也很高,近年都能保持在25-40%这个区间、19年增速有所放缓。而大参林和一心堂都基本保持在16-20%的增速,其中大参林在19年获得了突破,一下跃升至36%。

三、毛利率

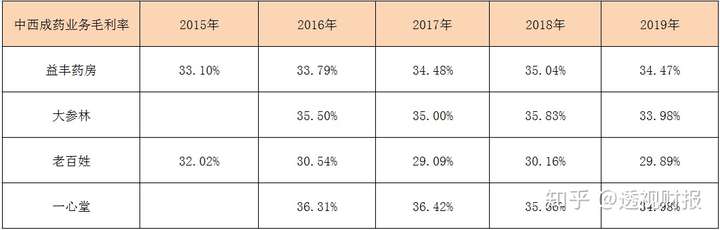

再看毛利率,2019年益丰药房、大参林、老百姓、一心堂的毛利率分别为39%、39.5%、33.6%、38.7%,除了老百姓的毛利率较低以外,其余三家几乎没差别。主要还是在于老百姓的中西成药业务毛利率较低,只有30%,低了同行的4-5百分点。

四、门店数量及增长

再看驱动收入增长的核心指标:门店数量。

从门店数量上来看,一心堂则最多,2019年达到了6266家,老百姓为5128家,益丰药房和大参林则几乎一样多,为4750多家。

但是,如果从门店增长来看,一心堂虽然门店最多、但近年来的门店扩张速度很慢、而且不断放缓。相较而言,益丰药房和老百姓则保持高速扩张,2019年增速达到了30+%。大参林近年来的开店速度则保持在23-30%,“稳中前进”。

我在以前的文章中也谈过,连锁企业增长的核心就是不停的开店,只有新店数量不断地稳步增长,企业的收入增长才有保障。但同时老店也要保持一定的增长,因为新店不可能无限制的增加,总会有增长停滞之时。

但是,从增速来看,益丰药房和老百姓是最快的,一心堂和大参林则较慢,原因我以前也说过了,主要在于前者的门店经营模式是加盟+并购为主,而后者则为直营。

五、单店收入及增长

从单店收入来看,大参林是最高的,原因一是产品销售中,参茸贵细等高客单价产品销售占比相对较高,二则是地处经济发达的广东省经济区域,平均客单价较高。一心堂是最低的,原因在于集中于西南地区,小型店和乡镇店分布较多,平均客单价较低。而老百姓、益丰药房偏中型店的布局且多集中在中部和东部主要城市,消费能力及客单价较西部地区稍高。

从单店收入增速角度看,几家药店企业的单店收入都一致出现了较好的情况:例如,益丰药房和大参林在2019年出现了一个拐点,即增速分别为13.6%、2.9%,结束了过去几年负增长的下滑态势;一心堂增速略有增长,老百姓虽然继续增长-7%、但好歹下滑幅度收窄。

其中,益丰药房单店收入之所以得以提升较快,与其主要在已布局的相对成熟的6个省份内做加法布局离不开,例如门店成熟周期短,叠加以自建店发展为主,整体店型结构(旗舰店、中心店、社区店等各自的占比)变化不大,叠加江苏和上海区域的医保资格扩容机会。

而老百姓单店收入常年保持较差原因,在于老百姓近几年大量的新跨省份并购(例如甘肃、内蒙古等区域的并购),店型结构也随着并购变化较大,所以与公司真实的实际经营能力变化相关性不大。

总之:

益丰药房:药店布局大多是经济较发达地区也是医疗资源丰富之地,公司增长主要依靠门店数量增长+外延式并购,2019年发展迅速,主要原因系2018年公司并购了河北新兴药房。公司2019年营收规模102.8亿元、净利润5.44亿元,收入是四家公司中最小的,估值却是四家中最高的、为64.2倍TTM市盈率。

公司的战略发展定位为打造中国药店领军品牌,因此,未来公司仍然专注于医药零售及其配套服务为主,深耕中南华东和华北,积极拓展全国市场。

从地区来看,公司一直实行区域聚焦的发展战略,并已在中南、华东、东北地区取得了领先的市场竞争优势。总体上,公司在各地区的发展基本平衡,华东地区略快于中南地区,华北地区。

大参林:在华南地区、尤其是广东处于绝对优势,是四家公司里面上市最晚的,虽然市值四家公司中最高、为405亿元,但流通市值最小只有不到81.7亿元,公司门店还售卖参茸滋补药材最会赚钱、毛利高。

这家公司的估值也不低,TTM市盈率为50.7倍,仅次于益丰药房,公司净利润为7.03亿元。

大参林2019年收入111.4亿元、增长25.76%,源于零售业老店同比增长及新开、收购而新增门店以及新零售渠道增长的贡献,净利润的增长主要是收入增长且营业总成本得到有效控制。

根据大参林坚持“深耕华南,布局全国”的发展战略,未来期待它能够突破广东、走向全国。2017年商誉仅为1.62亿元、占比总资产仅为2.8%,到了18、19年商誉分别增加至5.34亿、9.84亿,占总资产比例分别为8.2%、11.3%,看得出来,这公司也在开始走扩张之路,不再拘泥于以往的内生增长。

老百姓:全国性布局,营收规模四家公司中最大。2019收入116.6亿元、净利润5.09亿元、市值228亿元、TTM市盈率41.83倍。公司收入规模最大、净利润却最低,未来有待提升。

公司的经营模式为内生发展和外延扩展的双轮驱动,即利用自身网络布局优势,针对中国一二线城市——三四线城市——县域乡镇的不同市场特征,构筑“自建+并购+加盟+联盟”的“四驾马车”立体深耕模式。

一心堂:大本营在西南地区,有绝对优势,门店数量最多且为全部直营店,市场估值最低、市值仅为164亿元,目前市盈率26倍,其中子公司从事中药材业务贡献大量净利润。2019年收入为104.8亿元、净利润6.04亿元。

根据公司发展战略来看,未来三年,川渝地区是公司第一重要拓展区域,广西、海南是第二拓展区域。翻阅公司年报后得知,公司也还会通过收购方式来提高市场份额,最终形成川渝、云贵、桂琼三足鼎立,与华北的晋、豫、津遥相呼应的布局。另外,一心堂还打算尝试新的运营模式,即积极搭建“互联网+”商业模式,完善各门店“互联网+”设备的升级改造,实现线上渠道和线下销售一体化。

总体来看,一心堂和大参林采用的模式是“根据地+对外扩张”,而益丰药房由于在湖南、江苏和上海的当地优势没有像一心堂在云南、大参林在广东强大,所以依靠资本市场,杀进华东,目前也进军华北、增长较快。最后就是老百姓的全国性布局,布局了17个省(地区),但基本是没有根据地,因此到处碰壁。